很多人买保险前对比研究各种保险产品、仔细阅读保险条款,但却忽略了买完保险后还有很多重要事项要注意!

电子保单和纸质保单同样具有法律效力,保单内记载的内容是合同双方履行的依据,是保险合同成立的证明;其中,电子保单有管理方便、省时便利、方便验证有效等诸多优势。

拿到保单后,为维护自身利益,要第一时间重点核对以下信息是否正确:

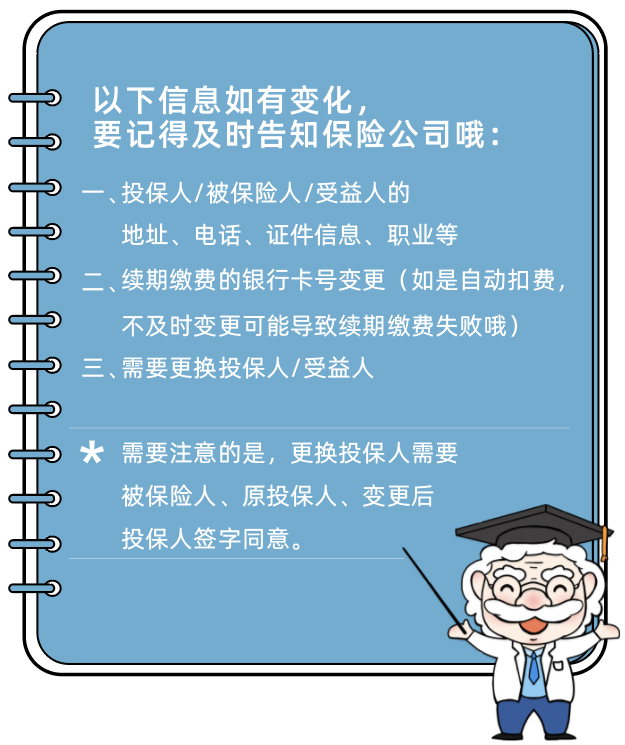

一是个人基础信息,投保人/被保人/受益人姓名、身份证号码、预留手机号、银行卡号、联系地址;

二是保险责任,它是保险人承担保障的保障责任,也是负责赔偿和给付保险金的依据和范围;

三是投保单,如果发现有错误,记得及时联系保险公司客服,或通过保险公司官方微信公众号进行更改。

保管好保单,有问题可以随时查阅,避免错过续费时间、报案电话等重要信息。比如错过续费时间、漏缴保费而导致得不到应有的保险保障。如果一家人的保单比较多,可能会记不清保障内容,这时多份保单的集中管理就显得尤为重要。登陆保险公司官方渠道也可查询客户名下所有保单信息。

买完保险记得告知自己的家人。因为保单可能是自己买,但是受益人有可能是其他人。比如购买寿险/意外险不幸身故或丧失能力,万一是投保人也是被保险人,且不幸出险甚至身故,家人又不知道有购买保险的话,那家人就可能无法第一时间得到应得的保障。

在快节奏的生活时代里,很多人会经常更换手机号、住址、银行卡,甚至是受益人。而且由于保险合同期限较长,很多消费者会将其长期搁置甚至遗忘。

如果信息有变化没有及时告知,会直接影响到自身权利和理赔,一定要及时通过官方客服电话、官网、官微或官方APP等途径更改以下重要信息:

如购买一年期的医疗险、一年期的重疾险,想要继续享受保障,就要在保险期间届满前,向保险公司重新申请投保,交纳保险费后,生成新的保险合同,以避免保险合同失效丧失法律效力而得不到相应保障。

如果购买的是长期险,万一忘记缴费或者绑定的银行卡没钱,可能导致无法如期缴费,保险合同也不会立即失效,会进入以下3个期限:

1.宽限期:在宽限期内将保费补齐,保单通常是不受影响的。在宽限期内如果发生了风险,保险公司也会承担保险责任;

2.中止期:如果超过60天还没交钱,那么保单就进入了中止期,中止期一般为2年。在中止期内,如果被保险人出险了,保险公司是不承担保险责任的。不过在这2年内,补交保费和手续费后,还能让保单复效,保险合同继续有效;

3.终止期:保险合同效力中止之日起满二年未复效的,保险公司有权解除合同。

发生保险事故后一定要及时报案,出险三日内报案,还可享受快速理赔。

不同的索赔类型,需要的资料会有不同,报案后我们会用短信、线上或者专人服务通知理赔资料清单。

大家一定要记得:不仅投保前要仔细阅读保险条款,投保后也千万别就把保单弃之一隅,以上这些都要牢记哦!一个小小的举动可能就关系到自己和家人的切身利益。